DBV-Situationsbericht 2020/2021 – Trends und Marktmacht des LEHs in Deutschland

06.01.2021, foodjobs.de.

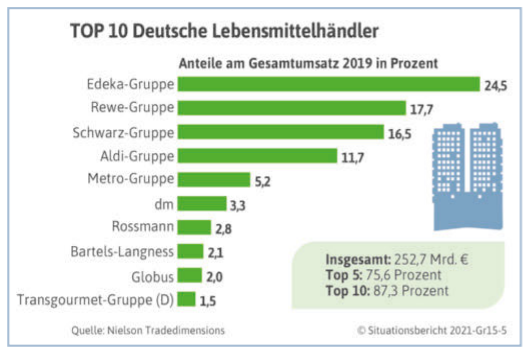

Der deutsche Lebensmitteleinzelhandel verzeichnet einen starken Umsatz von 252,7 Milliarden Euro für das Jahr 2019. Das ist die Bilanz des aktuellen DBV-Situationsberichts. Doch wer sind die Big Player hierzulande und welche Trends beeinflussen das Konsumverhalten der Deutschen?

Jedes Jahr gibt der Deutsche Bauernverband seinen Jahresbericht zu Trends und Fakten der Landwirtschaft und Gesamtwirtschaft heraus. Dabei wird unter anderem untersucht, wie sich das Konsumverhalten der Deutschen und die damit verbundenen Veränderungen für die Wirtschaft skizzieren lassen. So liefert der Situationsbericht 2020/2021 auch interessante Daten über den deutschen Lebensmitteleinzelhandel.

Für die deutschen Lebensmittelhersteller bedeutet der LEH hierzulande den größten Absatzkanal. So erzielte er in 2019 einen Umsatz inklusive Non-Food-Artikel von stolzen 252,7 Milliarden Euro. Im Vergleich zum Vorjahr sind das 2,0% mehr. Allein der Food-Bereich stieg dabei um 2,1% auf 210,0 Milliarden Euro an.

Die Gewinner des LEHs sind bekannte Unternehmen wie die Edeka-, Rewe-, Schwarz-, Aldi- und Metro-Gruppe, denn diese vereinen zusammen einen Marktanteil von 76%. Neben den Big Playern der Branche sammeln sich mehr als 6.100 kleine und mittelgroße Unternehmen. All diese Lebensmitteleinzelhandelsgeschäfte ermöglichen den Deutschen ein reichhaltiges Angebot an Nahrungsmitteln in ca. 37.400 Filialen im Land. Davon sind ca. 44,9 Prozent Discounter, was im internationalen Vergleich einen relativ hohen Anteil darstellt.

Auf den ersten Blick erscheint die Anzahl der LEH-Filialen in Deutschland hoch, jedoch waren es in 2019 noch ungefähr 40.400 Lebensmittelgeschäfte deutschlandweit. Hieraus ergibt sich, dass die Zahl an Lebensmittelgeschäften innerhalb von 10 Jahren um ca. 7% zurückgegangen ist. Nichtsdestotrotz erwarten die Lebensmittelhändler für das Jahr 2020 ein Umsatzwachstum von 2 bis 3%.

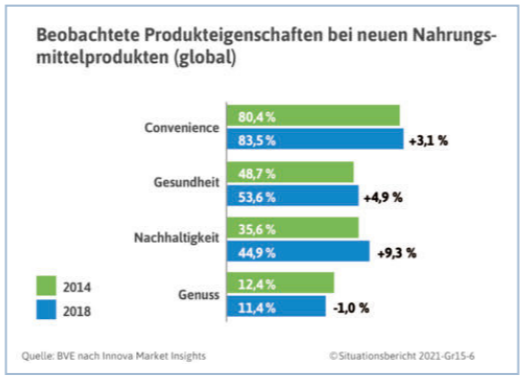

Das Angebot für Lebensmittel in Deutschland ist divers und umfasst mehr als 170.000 Produkte. Jedes Jahr kommen ca. 40.000 hinzu, von denen sich jedoch nur rund 13.000 über zwei Jahre hinaus behaupten können. Auf Platz 1 der Innovationstreiber sind nach wie vor Convenience-Produkte zu finden. Diese bieten Konsumenten zahlreiche Vorteile und passen in viele unterschiedliche Lebenskonzepte. Betrachtet man die steigende Anzahl an 1-Personen-Haushalten oder die hohe Erwerbstätigkeitsquote so mag es nicht verwundern, dass ganze 80-90% aller konsumierten Lebensmittel Fertigprodukte sind und somit auch 83,5% der weltweiten Produktneuheiten aus dem Convenience-Bereich kommen.

Nichtsdestotrotz finden sich auf Platz 2 und 3 der Innovationstreiber Produkte, bei denen der Fokus auf gesunder und nachhaltiger Ernährung liegt. Besonders das Thema Nachhaltigkeit scheint immer mehr in den Vordergrund zu rücken, denn gut ein Viertel der deutschen Konsumenten entscheidet sich regelmäßig für Produkte, die als ökologisch oder sozial wertvoll gelten. Darüber hinaus steigt auch die Frische-Orientierung der Deutschen. So entscheiden sich immer mehr Menschen für Lebensmittel aus dem Frischesortiment statt für Konserven.

Die Auswahl im deutschen LEH wächst ebenso durch die höhere Nachfrage an speziellen, auf die unterschiedlichen Bedürfnisse der Konsumenten maßgeschneiderten Produkte. Zu denen lässt sich beispielsweise laktosefreie, glutenfreie oder proteinreiche Nahrung zählen. Neben dieser Marktveränderung lässt sich ein Trend zu heimischen Lebensmitteln erkennen: Laut einer Forsa-Umfrage aus 2020 legen mehr als Vierfünftel der Deutschen Wert darauf, dass ihre Lebensmittel aus der Region kommen. Und auch der BMEL-Ernährungsreport Anfang 2020 gibt Aufschluss über verändertes Konsumverhalten. In ihm wird festgestellt, dass sich 5% der Bundesbürger vegetarisch und 1% vegan ernährt – Tendenz steigend.

Newsletter